中小企業、特に製造業や金属加工業を営む企業では、設備が稼働している時間こそが、利益を生む時間です。しかし、単に稼働時間を増やすだけではなく、コストの管理や効率的な稼働を目指さなければ、収益を最大化することはできません。

今回は、「変動費」と「固定費」の管理方法から、最適な設備稼働時間の設定、そして見積もりや日々の生産管理までのステップを具体的にご紹介します。ぜひ参考にしてください。

目次

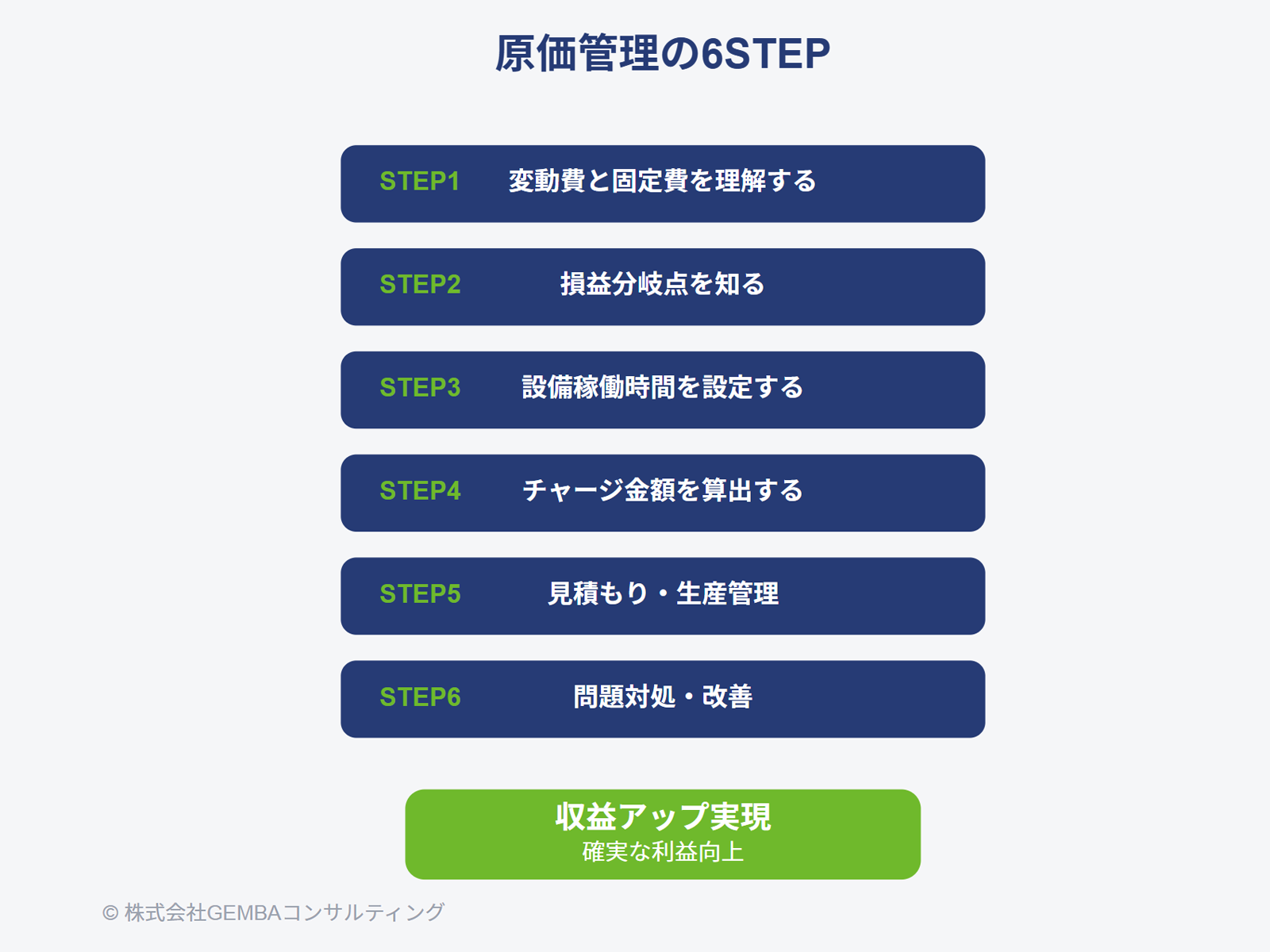

STEP1:変動費と固定費を理解する

まず最初のステップは、自社のコスト構造を理解することです。製造業においては、コストは大きく「変動費」と「固定費」に分かれます。この2つの費用を明確に区分することで、設備の稼働時間と利益を適切にリンクさせることができます。

変動費とは、製品の生産量に応じて増減する費用を指します。主なものとして、材料費や外注費が挙げられます。例えば、金属加工業では、1つの製品を作るために必要な材料(鉄、アルミ、ステンレスなど)が変動費に該当します。また、特定の加工や仕上げ作業を外部業者に依頼する場合の外注費も、製品の生産量に依存するため変動費です。

一方、固定費は、製品の生産量に関わらず一定額かかる費用です。工場の家賃、従業員の給与、設備の減価償却費、電気代、保険料などが固定費に該当します。これらは、製品を1個作っても100個作っても同じように発生する費用です。

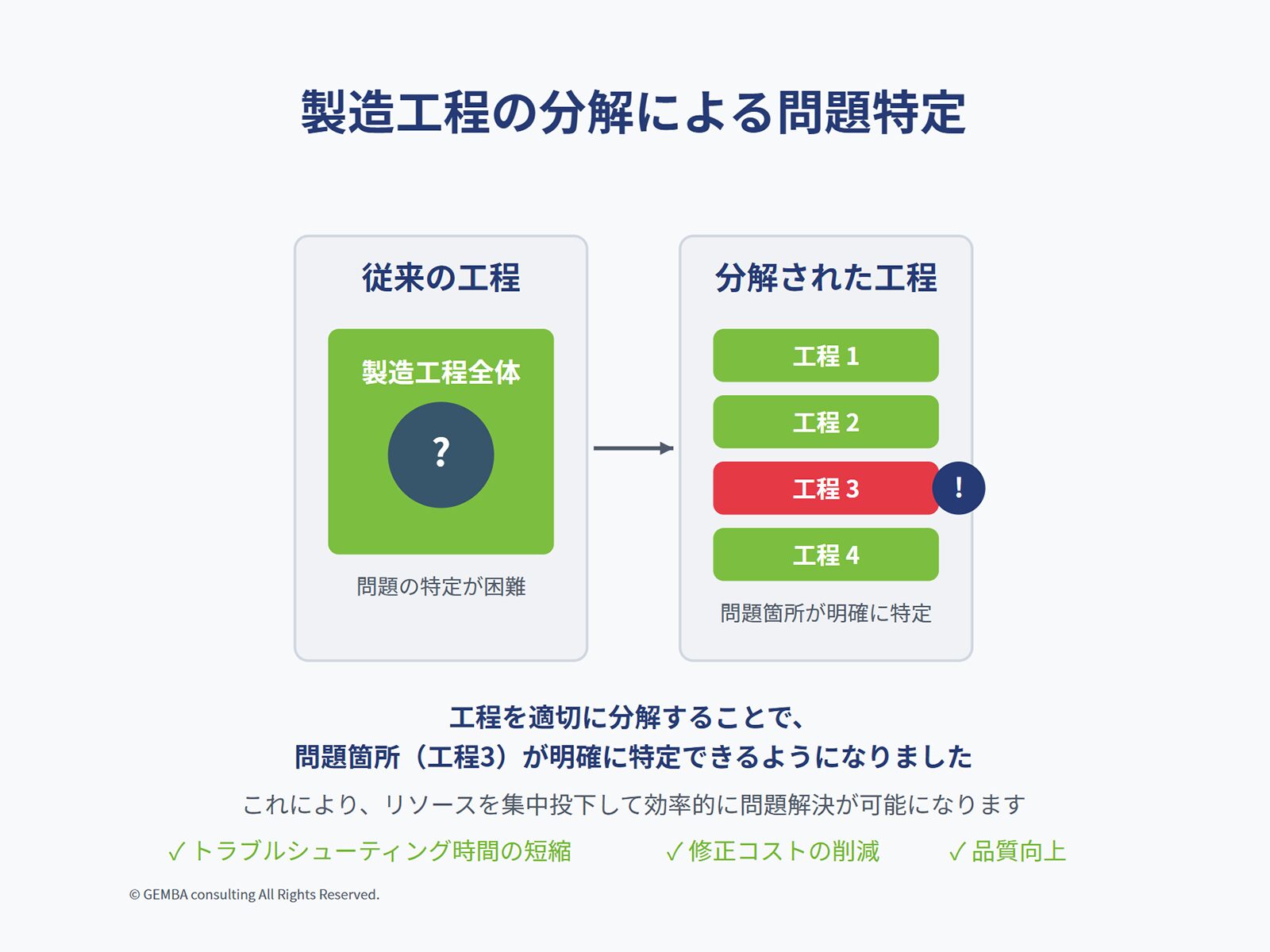

何を変動費として何を固定費とするのか、変動費と固定費の正確な区分は企業ごとに異なり、その業種や生産規模によっても変わるため、一度自社の会計データを見直し、しっかりと分析することが必要です。ここが収益を生む原価管理の入り口となるため、もし分からないことなどがございましたら弊社にご相談いただきたいと思います。

STEP2:損益分岐点を知る

次に取り組むべきことは、損益分岐点を知ることです。損益分岐点とは、企業が赤字を脱して黒字に転じるために必要な売上の基準となる数値です。変動費と固定費を明確に区別できたら、損益分岐点を計算し、目指すべき売上を把握しましょう。

損益分岐点を求める公式は次の通りです。

損益分岐点売上高 = 固定費 ÷ (1 - 変動費率)

ここで、変動費率とは売上に対する変動費の割合を意味します。損益分岐点が把握できれば、設備がどの程度稼働しなければならないか、そしてどれくらいの売上が必要かを明確に知ることができます。

たとえば、固定費が月100万円、変動費率が60%の場合、損益分岐点売上高は次のようになります。

100万円 ÷ (1 - 0.60) = 250万円

この場合、売上が250万円に達するまで利益は出ません。損益分岐点を超えた売上分が純利益となります。

この計算を通じて、企業は自社の収益構造をより深く理解し、目標とする売上や稼働時間を定めることができます。これを基に、今後の生産活動の計画を立て、経営改善を図っていきましょう。

STEP3:設備の稼働時間を設定する

次に考えるべきは、設備の稼働時間です。製造業の収益は、設備が稼働している時間に大きく依存していますが、稼働時間を最大限にすることが必ずしも最善とは限りません。無理にフル稼働を目指しても、機械の摩耗やエネルギーコストが増大し、結果的に利益を圧迫する可能性があります。

そのため、設備の稼働率を適切に設定することが重要です。一般的に、稼働率は70~80%を目標にするのが良いとされています。この稼働率であれば、製造ラインの安定稼働を維持しつつ、機械の寿命やメンテナンスコストを最小限に抑えることができます。

また、段取り時間も稼働時間に含めるのが理想です。段取り作業とは、機械のセットアップや材料の準備など、生産を始めるために必要な作業です。この段取り時間を生産時間として考慮することで、段取り作業の効率化や時間短縮が企業の改善ポイントとなり、製造全体の効率向上につながります。

STEP4: チャージ金額の算出方法

チャージ金額とは、設備の1時間あたりの加工賃を意味します。これを適切に設定することで、コストをカバーしつつ、利益を生むための価格設定が可能になります。

チャージ金額を算出する際には、次のように計算します。

チャージ金額(1時間あたり) = 固定費 ÷ 設備の年間稼働時間

たとえば、年間の固定費が1,200万円、設備の稼働時間が年間1,500時間の場合、1時間あたりのチャージ金額は次のようになります。

1,200万円 ÷ 1,500時間 = 8,000円/時間

この金額を基準にして見積もりを出すことで、コストを確実に回収できる加工賃を設定できます。加えて、チャージ金額には段取り時間も含めることが理想です。段取り作業が含まれていることで、その時間を短縮することができれば、製造効率の向上が直接的に利益に反映されます。

STEP5:見積もり時の加工賃設定と日々の生産管理

見積もりを作成する際には、算出したチャージ金額を基に価格設定を行います。この価格設定が不適切であると、製品が売れても利益が出ない、あるいはコスト割れを起こしてしまう可能性があります。

また、日々の生産管理においては、目標の稼働時間に達しているか、見積もり通りの加工時間で生産できているかを常に監視することが重要です。稼働時間が目標に達していない場合や、加工時間が予定よりも長くかかっている場合、それは生産効率の低下や計画の見直しが必要であるサインです。

このように日々の状況を把握し、改善の余地を常に確認することが、企業の長期的な成長に不可欠です。

STEP6:問題が発生した場合の対処法

製造業では、想定外の問題が発生することがあります。例えば、目標の稼働率に達しない場合や、設備がフル稼働していても利益が出ない場合などが考えられます。このような状況では、まず生産計画や受注状況に問題があるかを確認する必要があります。

もし受注量が不足している場合は、営業やマーケティング活動を強化し、新規顧客の獲得を目指すことが重要です。

一方、見積もり時の加工時間に誤りがあった場合は、作業工程を見直し、より正確な見積もり手法を導入する必要があります。

原価管理を徹底することが、こうした問題の早期発見と対処を可能にします。問題が大きくなる前に手を打つことで、企業経営の安定を図ることができます。

おまけ:生産の効率化に向けた設備投資の重要性

最後に、企業が成長するためには、設備投資の重要性も見逃せません。古くなった機械や低効率な設備を使い続けていると、いくら稼働時間やコスト管理を徹底しても、限界があります。新しい技術や設備を導入することで、製造効率が劇的に改善し、コスト削減や生産性向上につながることが多いです。

例えば、IoTを活用したスマートファクトリーの導入や、自動化された生産ラインの整備は、特に中小製造業でも採用が進んでいます。これにより、稼働状況のリアルタイム管理が可能となり、生産計画の精度が向上します。長期的な視野で考え、設備への投資を計画することが、収益改善への一歩となるでしょう。

おわりに

中小製造業が収益を上げるためには、設備稼働と原価管理が非常に重要です。まずは、自社の変動費と固定費をしっかり把握し、設備の稼働時間を設定しましょう。これにより、損益分岐点を把握し、利益を生むための具体的な計画が立てられます。日々の生産管理や見積もり手法の改善も重要です。さらに、長期的な視点で設備投資を行い、効率的な生産体制を構築することで、競争力を高めることができます。

弊社では、製造業の中小企業向けに、設備稼働の最適化や原価管理の支援を行っています。自社のコスト構造を見直し、収益アップを目指すなら、ぜひお気軽にご相談ください!

関連記事はこちらから

製造業の原価管理初級編:チャージ金額を正しく計算して利益を最大化!

中小製造業の経営計画の立て方~“ほしい利益”を出発点にせよ!~

お客様の声のご紹介

お客様へのインタビュー動画をご紹介しています。お気軽にご相談いただけますと幸いです!

一緒に読んでいただきたい関連記事

- 「一元管理」のつもりが現場を止める――生産管理システムの落とし穴

- 製造業でコンサルタントが活用するプロジェクトマネジメント

- 「5S」活動の本当の価値と具体的な進め方 – 改善の土壌を築く基礎

- 「原理原則だけで生産管理の成果が出ますか?」はい、出ます。

- 製造業の冗長性不足が招く経営リスクとは?VUCA時代の影響マトリクスで解説

- 製造業の冗長性とは?どこまでムダを削る?製造業コンサルが教える経営のヒント

- ISO9001審査員が解説する最新改訂情報とおすすめ記事6選

- 正しい工程管理から見直す生産管理の勘どころ(工程が10分の1に短縮した事例付き)

- 製造業のIoT導入で予知保全を実現する方法とは?【チェックリスト付き】