毎年のように立てなければならない経営目標。

これまでにお付き合いさせていただいてきた中小製造業の経営者の方の中には、

「経営目標をどのように立てて良いか分からない」

というお悩みをいただくことが何度かありました。

一応、表向きには、

「売上○○円!」

「売上高前年比○%アップ!」

と目標を掲げている企業は多いです。

しかしながら、果たしてそれはどのくらい根拠のある目標数値なのでしょうか。

そして、その目標の意味はきちんと現場に伝えられていますでしょうか。

「売上目標を達成しても利益が小さい」

「売上が大きくなっても給料が上がらない」

こんな事態に陥ってはいませんか?

現場に寄り添うコンサルティングを行っていると、こうした経営目標が浸透していない実態を頻繁に目の当たりにします。

「経営目標ってこうなってるけど、、」

というレベルではなく、もはや “無” と言える関心度です。

これでは経営目標を掲げている意味が全くありません。

現場の活動が経営目標達成にあまり寄与しないとすれば、この経営目標の立て方を見直してみるべきだと思います。

この記事では、現場が納得し、成果に繋げる経営目標の立て方について書いていきたいと思います。

目次

もともと会計・経営が苦手なことも

中小製造業の経営者は、2つのパターンに分けられます。

・もともと現場で職人のように働いていた方(企業内承継経営者)

・外部から経営者として招聘された方(企業外承継経営者)

いずれも、親族/親族外の違いはあれど、上記のように分けられていると思います。

中でも、次世代経営者としての教育を受けているいないに関わらず、もともとその企業の現場で働いていた方が非常に多いです。

これは、中小企業庁が調査している内容からも数字として表れています。

同族承継というのも、大半が自社企業内で働いている後継者に事業を承継する形となっています。

ここで忘れてはいけないことがあります。

『中小企業の経営者はもともと会計・経営の専門ではない』ということです。

製造業で言えば、自社の製品や自社の製品の製造工程などには非常に精通していることでしょう。

しかしながら、自社の会計状況を見ながら経営目標を作ることに関しては、基本的には素人であることがほとんどで、きちんとした社長としての経営の勉強をしてきていないのです。

この前提を踏まえて、経営目標を作成することについて、しっかりと専門家の声に耳を傾けるべきなんだということは申し上げておきます。

そして、創業者は感覚でやってこれたかもしれませんが、経営を引き継ぐ二代目、三代目の方は経営の経験が浅く、“感覚”が分かりませんし、むしろ感覚での経営を真似してはいけません。

二代目、もしくは三代目に引き継ぐとき、きちんと勉強に基づく経営を取り入れるタイミングであると言えます。

税理士の先生が見てくれているという勘違い

さて、中小企業の経営者は、もともとは会計・経営に関しては素人だということをお伝えしましたが、中にはそのことをちゃんと自覚していて、特に会計に関しては顧問税理士の先生にお願いしている、という方もいるかと思います。

実際、製造業においては、税理士の先生と顧問契約をしていない企業とはほぼ出会ったことがありません。

領収書の記帳から何から何までお願いしている企業もありました。

それだけ、会計業務に関しては税理士の先生に頼っていることかと思います。

ここで申し上げたいのは、税理士の先生に頼ってはダメということではありません。

税理士の先生は、

税務会計の専門であって管理会計の専門ではない

ということです。

もっと言えば、日ごろ頼っている税理士の先生、管理会計に関してアドバイスをきちんともらえる方はかなりの少数派と言えます。

私の体感的には20%以下です。

税理士の先生の仕事の役割は、きちんと課税対象金額を算定し、それに基づく税額を算出し、確実に納税させることにあります。

決して、企業経営を成長させるための仕事ではないと理解する必要があるのです。

そして、企業経営を成長させるためには、税理士の先生が専門ではない管理会計の知識が必要になり、特に二代目、三代目の方は社長として管理会計の勉強が必要になるということも頭に入れておきましょう。

“売上”を第一目標にしない

もともとが会計・経営の素人である経営者がいざ経営目標を作ろうとすると、「売上高」を目標に掲げることがほとんどです。

理由は、売上を目標にすることは、なにより会社の業績として分かりやすいという点があります。

金融機関とお付き合いをしている企業も多いと思いますが、金融機関においても、企業とのお付き合いの上では業績指標として売上高の規模を重要視する傾向もあります。

例えば、融資可能な目安金額で言えば、「おおよそ売上の〇か月分」などと言われたりしています。

こうした素人経営者を取り巻く環境も手伝って、各企業の経営目標が“売上高”になってしまうことが多いと思われるのです。

売上高を第一目標にした場合に現場がどんなことが起こるか、例を挙げてみましょう。

・売上を上げるためにやりたくもない営業活動に追われる

・営業活動に追われて忙しくてしんどいわりに儲かってる気がしない

・儲かってる気がしないからもっと売上を上げようとする

・ただただ忙しくなるだけで全然儲からないからやる気を失くす

etc…

良かれと思って掲げた売上目標がこういった事態を招いてしまう可能性があります。

これでは何のための経営目標だったのか分かりませんね。

一方で、こうした売上至上主義に違和感を覚え、“利益”を目標に掲げる企業もあります。

こちらも間違っているとは言えませんが、目標が利益だけではこれまた企業経営はうまくいかないでしょう。

利益だけを目標にした場合の例を挙げてみます。

・経費をとことん節約しようとする

(中には旅費交通費の名目で新幹線代として頂いている費用なのに、車で移動して節約することで利益を稼ごうとするなど、お客様に失礼な行為も)

・お客様の足下を見て販売価格をお客様ごとに変えるなど面倒な交渉をする

・人によってムダな経費の基準が異なりメンバー間でギスギスする

etc…

こうした事態は避けるべきですし、誰も好き好んでこんな状況にはなりたくないはずです。

ここでは、“ほしい利益”を出発点に考える経営計画の立案方法について紹介します。

業績を向上させる企業の多くが取り入れている手法ですので、ぜひ参考になさってみてください。

順を追って説明していきましょう。

“ほしい利益”を目標にするメリット

まず前提として知っておくべきなのは、

会社にとって大切なのは売上ではなく“利益”

だということです。

売上がどんなに高くても、赤字であったらそれは会社にお金が残らないということに繋がります。

利益とは、その仕事が相手に貢献した価値から自社が提供したリソースを差し引いたものです。

言い換えれば、

『利益は自社の存在価値』

です。

利益には、以下の6種類があります。

■売上総利益:粗利

=売上から、原材料や直接人件費などの原価を引いた利益

■営業利益:本業での儲け

=売上総利益から、宣伝広告費や役員報酬などの共通費用を引いた利益

■経常利益:本業以外の収支も差し引いた利益

=営業利益から、借入金の利息や不動産収支等を引いた利益

■税引前利益:法人税等を差し引く前の利益

=経常利益から、設備や建物などの特別損益を差し引いた利益

■税引後利益:法人税等を支払った後の利益

=税引前利益から、法人税等を差し引いた利益

■純利益

=税引後利益から、株主に対する配当金等を差し引いた最終的な利益

会社は、純利益を確実に積み上げることで成長していきます。

従って、会社の存続・成長のためには、純利益を大きくしていく必要があるのです。

全てを覚えることは大変かもしれませんが、

売上よりもなんだかんだ差し引いた利益が大切である

という前提は忘れないでください。

従って、単純に売上を目標にするのではなく、利益を目標にした上で、そこから必要な売上を逆算して目標にすることが必要になります。

この利益から売上目標を逆算する方法であれば、目標達成とともに最も重要な“利益”を会社に残すことができます。

「売上目標を達成してるのに利益がない!!」

という事態を避けることができるのです。

それでは、欲しい利益からどのように売上目標を計算していくのか、そのプロセスを解説します。

経営計画立案のステップ

①“ほしい利益”を決める

まずは、上記でも説明しました、最も大切な会社に残したい利益を決めましょう。

ここでは、利益の中でも“純利益”を考えていただくことをお勧めしますが、会社によっては営業外の収支が大きくない場合や、補助金や助成金関連の収入を加味したくない場合もありますので、その場合は“営業利益”でも全く問題ありません。

むしろ、“営業利益”の方が考えやすいことがありますので、最初は営業利益を考えてみても良いと思います。

利益の期間としては、年間の利益でも良いですし、実態をイメージしやすいように月間等で決めても良いと思います。

「月50万円の利益が欲しい!」

などのように、経営者の“意思”を反映させてください。

②固定費を見積もる

ほしい利益を決めたら、会社の運営にかかる固定費を見積もってみてください。

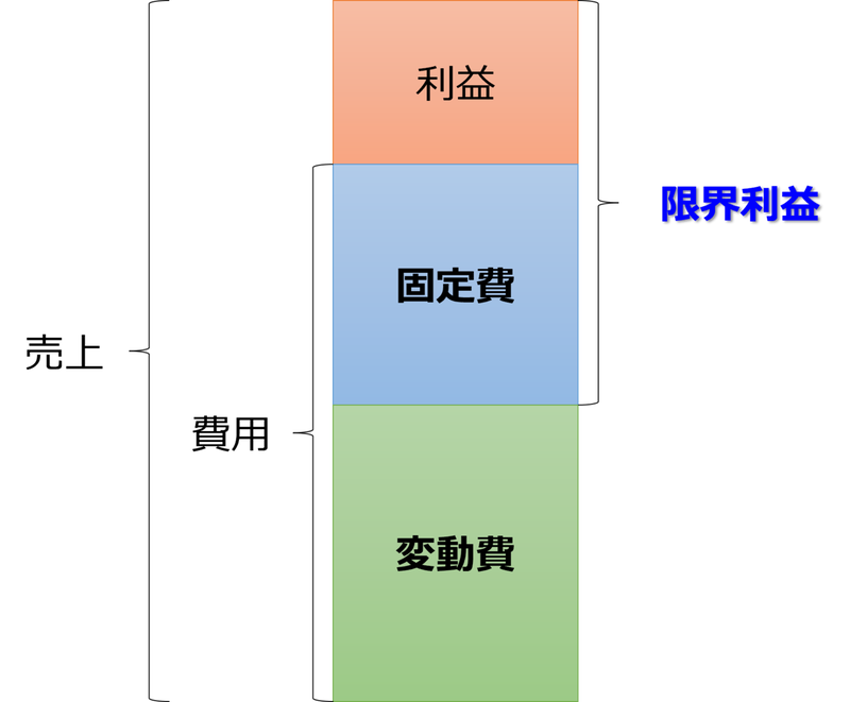

会社としての費用は、

■固定費

■変動費

に分けられます。

そのうちの固定費とは、例えば、工場や事務所の賃料、水道光熱費、一部または全部の人件費、会計システムなどのソフトウェア利用料、各種会合等の年会費などのことで、売上に関係なくかかってくる費用のことを指します。

「これとこれが固定費です!」

一般的に固定費と言われるものではありますが、会社や業態によって何が固定費になるのかは異なります。

自社にとって、売上に関わらずかかる費用は何なのかを一度精査してみると良いでしょう。

おススメの方法としては決算書の費用項目を改めて見てみることです。

決算書の中でも、以下の表を見てください。

■損益計算書

■製造原価報告書

■販売費及び一般管理費の明細

これらの項目の中で、売上に関わらず発生する費用項目が何なのかを探してみると良いです。

前年の数値を基にして算出してみましょう。

③“限界利益率”を知る

いきなり出てきた“限界利益率”という言葉。

初めて知った方もいるかと思います。

まずはこの“限界利益率”が何なのかという点から説明していきましょう。

先ほど見積もった固定費に対して、売上に応じてかかる費用のことを“変動費”と言います。

例えば、製造原価の中でも、製品製作にかかった材料費や、製品の梱包資材、生産のためにかかった残業費用などが変動費に相当します。

売上から変動費を差し引いた値のことを“限界利益”と言います。

こちらも、過去の実績である決算書を見て、自社の限界利益がどのくらいなのかを把握する必要があります。

先ほど挙げた3つの財務諸表を見て、何が売上に応じて変化する費用なのかを考えてみましょう。

算出された限界利益を使って、

限界利益率 = 限界利益 ÷ 売上

を計算することで、“限界利益率”が算出できます。

もちろん、製品ごとに限界利益率は異なることもあるでしょう。

その場合には、まずは決算書で表れる平均の限界利益率を把握しておくと良いです。

決算書の全ての費用から固定費を差し引いて算出しても良いですね。

ちなみに、業績を向上させている企業はこの限界利益率が25%を超えていることがほとんどです。

可能な限り変動費を削減していくことも大切だということはここでも申し上げておきます。

④売上目標を計算する

いよいよ目標売上を計算していきます。

ここまでに見積もってきた固定費と限界利益率を使って、以下のように算出します。

売上目標=(ほしい利益+固定費)÷限界利益率

計算の例です。

<ケースⅠ>

ほしい利益:100万円

固定費:200万円

限界利益率:25%

売上目標:1,200万円(=(100万円+200万円)÷0.25(25%))

固定費と限界利益率は、前提として簡単に変えられる数値ではないので、欲しい利益だけを変えてみましょう。

<ケースⅡ>

ほしい利益:200万円

固定費:200万円

限界利益率:25%

売上目標:1,600万円(=(200万円+200万円)÷0.25(25%))

ケースⅠとケースⅡを比較した場合、ケースⅡの方がほしい利益が2倍になっているにも関わらず、目標売上が2倍にはなっていませんね。

ケースⅠと比較して、400万円売上を向上させれば、利益を2倍にすることができることが分かります。

このように売上目標を算出すると、目標売上の達成が利益確保のためであることが分かります。

目標の売上に意味を持たせることで、目標達成の意味を現場に浸透させることが可能になるんです。

同時に、限界利益率の維持・向上や、固定費の維持・低減目標も意味を持つため、現場のコスト意識も高まります。

その理由となる例を示しましょう。

<ケースⅠ>

ほしい利益:100万円

固定費:200万円

限界利益率:25%

売上目標:1,200万円(=(100万円+200万円)÷0.25(25%))

<ケースⅢ>

ほしい利益:100万円

固定費:150万円

限界利益率:25%

売上目標:1,000万円(=(100万円+150万円)÷0.25(25%))

いかがでしょうか?

同じ利益を確保するために、固定費を50万円削減すると、売上目標は1,000万円、つまりケースⅠから-200万円売上目標を下げることができます。

固定費50万円削減だからと言って、目標売上を50万円減らせるわけではないんです。

売上目標を-200万円にできれば、営業活動にかける時間も少なくて済みますし、生産性が非常に高くなりますね。

これなら、固定費を削減するための活動に対してもモチベーションが保てるというものです。

もう一つ例を挙げましょう。

<ケースⅠ>

ほしい利益:100万円

固定費:200万円

限界利益率:25%

売上目標:1,200万円(=(100万円+200万円)÷0.25(25%))

<ケースⅣ>

ほしい利益:100万円

固定費:200万円

限界利益率:30%

売上目標:1,000万円(=(100万円+200万円)÷0.25(25%))

同じように、材料費などの変動費を削減して限界利益率を高めても、必要な売上を小さくすることができますね。

・現場の作業効率を上げて作業時間を短縮する

・資材のムダ使いをせずにレイアウトを再考する

etc…

現場での改善活動のインパクトも見えやすくなり、より一層改善活動を加速させることが可能となります。

このような構造を理解することで、全社一丸となって目標に邁進できるという組織的にも良い影響があるでしょう。

おわりに

いかがでしたでしょうか?

これまで、とりあえず売上を第一目標にして、その数字を追いかけることの意味を見失ってしまうようなことはありませんでしたか?

もしそうであれば、ここで紹介しました“ほしい利益”から目標売上を算出する方法を試してみてはいかがでしょうか?

なにより、一番大切な利益と目標達成が連動していて、目標売上を達成することで利益も確実に確保でき、会社として成長できることが最大のメリットです。

数ある業界の中でも、製造業はこうした管理会計が難しい業種であると言えます。

製造業には欠かせない減価償却費、製造原価、棚卸が会計を複雑にしている要因だからです。

従って、今できていないからと言って劣等感を感じる必要はありません。

もともと経営の専門家ではない方でしたので、できていなくて当然で、特に二代目、三代目の方はこれから社長として勉強していけば良いのです。

文中でも少し触れました通り、固定費や変動費に対する考え方は各社で異なります。

なにより、損益計算書などの財務諸表には直接的に表れない数字になってるため、

「ウチの場合はどうやって計算したらいいの?」

「ウチの場合の変動費と固定費ってどう考えたら良いの?」

「計算してみたけどこれで良いの?」

というようなこともあろうかと思います。

こういったことでお困りであれば、ぜひ一度ご相談ください。

一緒に読んでいただきたい関連記事

- セミナー登壇のお知らせ|人間の認知限界に挑む「AI×ヒューマンエラー防止策」

- 製造業の採用・定着に効く!研修導入の実践ポイント

- 製造業コンサルが教えるmできる化によって人材育成がスムーズになる方法

- 「一元管理」のつもりが現場を止める――生産管理システムの落とし穴

- 製造業でコンサルタントが活用するプロジェクトマネジメント

- GEMBA SkillBridge 販売パートナー募集のお知らせ

- プレス技術 2026年1月号(日刊工業新聞社)に連載記事が掲載されました

- プレス技術 2025年12月号(日刊工業新聞社)に連載記事が掲載されました

- プレス技術 2025年11月号(日刊工業新聞社)に連載記事が掲載されました

- 製造業リーダーに求められる「できる化」の力

- プレス技術 2025年10月号(日刊工業新聞社)に連載記事が掲載されました

- プレス技術 2025年9月号(日刊工業新聞社)に連載記事が掲載されました