この記事では、主に中小企業向けに、取り掛かりとしてぜひやってほしい原価管理の方法をお伝えします。原価管理は正確にやろうとすればするほど管理作業が大変になったり、正しいかどうかも分からなくなったりしてしまいます。弊社では、いわゆる教科書的な方法は理解も難しいためお勧めしていません。原価管理をこれから始めようとお考えの企業や、大変な原価管理をシンプルに考え直したい企業の方は、ぜひこの記事の内容を参考にしてみてください。

目次

製造業の原価管理とは

製造業において、原価管理は利益を最大化し、企業の健全な経営を維持するために欠かせません。原価管理とは、製品やサービスを提供するためにかかるコストを適切に把握し、管理することを指していますが、正しい情報を書籍で調べようとすると、難しい言葉が並び、工業簿記を含む簿記2級の知識は最低限必要なのではないかと思われます。しかしながら、しっかりと自社のビジネスを理解して利益を得るための活動であれば、そこまで難しい言葉も必要ありませんし、複雑な管理方法も必要ではありません。

原価管理の基本的な考え方には、いわゆる管理会計と言われる「変動費」と「固定費」の区別が重要になります。変動費は生産量に応じて変動するコストであり、主に材料費や外注費が含まれます。一方、固定費は生産量に関係なく一定のコストであり、人件費や水道光熱費がこれに該当します。

変動費を正確に把握し、製品ごとにどのくらいの材料費がかかるのかを計算することは比較的容易です。このステップを確実に行うことで、製品の価格設定の土台が築かれます。次に、固定費と必要な利益をカバーするために、価格から変動費を引いた粗利を賄う必要があります。これがいわゆる加工賃であり、付加価値の部分となります。

この構造だけをまず理解していただき、この記事を読み進めてみてください。

変動費と固定費の分け方

原価管理において、コストを正確に把握し、管理するためには、変動費と固定費を明確に区別することが重要です。この区別ができれば、価格設定やコスト削減のための具体的な施策を立てることができます。ここでは、変動費と固定費の定義と例、および決算書ベースでの仕分け方法について解説します。

変動費の定義と例

変動費とは、生産量や業務量に応じて変動するコストのことです。製品を多く生産すれば、それに伴って増加し、少なければ減少するという特徴があります。具体的な例として、以下のようなものがあります。

材料費:製品を作るために必要な原材料の費用。例えば、自動車製造業では、鋼材やプラスチック、電子部品などが該当します。

外注費:外部の業者に業務を委託する際にかかる費用。例えば、部品の一部を外注する場合の費用などが含まれます。

その他にも、運搬までの費用をいただいている場合のトラックのガソリン代(燃料費)や高速道路料金(旅費交通費)も含まれますが、日常的な仕訳でそこまで管理できる場合には含んで計算して良いでしょう。

固定費の定義と例

固定費とは、生産量や業務量に関係なく一定のコストが発生する経費です。製品の生産量が増えても減っても、固定費は基本的に変わりません。具体的な例として、以下のようなものがあります。

人件費:社員や従業員に支払われる給与や賞与などの費用。例えば、製造ラインで働くスタッフの給与や事務職員の給与などが該当します。

水道光熱費:工場や事務所の電気代、水道代、ガス代など。これらの費用は、基本的には生産量に関係なく一定額がかかります。

正確に言えば、残業代の発生や売上に応じた設備稼働での電気代など、どちらも売上に応じて変動することもあるでしょう。しかしながら、売上がゼロになっても人件費をゼロにすることはできませんし、電気代なども基本料金がかかることや、日常的にそういった要素を分けて管理することはできませんので、一律で固定費とみなす方が良いです。

決算書ベースでの変動費と固定費の仕分け方法

一番わかりやすいのが決算書を利用して変動費と固定費を仕分ける方法ですので、その方法を以下に示します。

決算書の準備

まず、最新の決算書を準備します。損益計算書(P/L)や賃借対照表(B/S)、製造原価報告書や販売費及び一般管理費の明細を用意し、コストの内訳を確認します。

費用項目の分類

決算書の費用項目を確認し、変動費と固定費に分類します。一般的に、材料費や外注費は変動費に、人件費や水道光熱費は固定費に分類されることは上述した通りですが、同じ科目でも製造原価と販管費と両方にあるものもあるでしょう。その場合、製造原価報告書に記載されているものを変動費とし、販管費に記載されているものを固定費とします。

詳細な分析

各費用項目がどのように発生しているかを詳細に分析します。たとえば、材料費の内訳を確認し、どの材料がどの程度使われているかを把握します。同様に、人件費や水道光熱費の内訳も確認し、固定費としての妥当性を確認します。中には、たとえば「消耗品」などは製造現場で使用する消耗品と事務作業で使用する消耗品が一緒になってしまっている場合もあったりします。そうしたことを理解しながらボリューム感を把握し、変動費と固定費のどちらにするのかを考えていきます。

仕分けの見直し

定期的に費用の仕分けを見直し、変動費や固定費の変動を把握します。これにより、コスト管理がより精緻になり、経営判断に役立てることができます。先ほど挙げた「消耗品」もそうですし、「減価償却費」も工場や設備に関係するものと事務スペースのエアコンなど販管費になるものとを区別して管理していくなど、適切に管理できるように改善する必要があります。

以上の方法で、決算書をベースに変動費と固定費を仕分けし、簡易的ではありますが利益を正しく把握するための原価管理を行うことができます。次章では、労働時間の算出と稼働率について詳しく見ていきます。

労働時間の算出と稼働率

労働時間の管理は、製造業における原価管理の重要な要素ではありますが、正確な労働時間を把握し、稼働率を計算することは容易ではありません。ここでは、昨年の勤務実績を基にした総労働時間の算出方法、稼働率の概念とその計算方法、そして休憩やミーティングなどを考慮した正味労働時間の算出について解説します。

昨年の勤務実績を基にした総労働時間の算出方法

まず、昨年の勤務実績を基に総労働時間を算出する必要がありますが、以下の手順で進めます。

勤務実績データの収集

昨年の勤務記録を収集しますが、直接製造に関わるメンバーに限定してください。たとえば、営業や事務スタッフなどのメンバーや製造に携わらない役員もいる場合には、そうしたメンバーの勤務時間は除いてください。これは、一般的にはタイムカードや勤務管理システムから取得できるものですが、もしそれらのデータを算出するのが大変であれば、概算でもけっこうです。製造に関わったりそうでなかったりする人がいる場合には、適切に按分していただければ良いです。

総労働時間の計算

各従業員の年間労働時間を計算します。たとえば、月ごとの勤務時間を集計し、年間の総労働時間を求めます。

例:ある従業員の月ごとの勤務時間が以下の通りだった場合

1月:160時間

2月:168時間

3月:175時間

…

12月:160時間

合計:1,920時間

全製造メンバーの総労働時間の合計

全製造メンバーの年間労働時間を合計し、製造に関わる総労働時間を算出します。

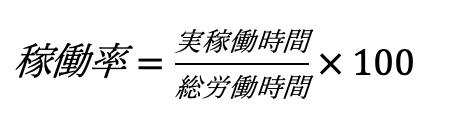

稼働率の概念とその計算方法

稼働率とは、実際に稼働している時間の割合を示す指標で、要するに“勤務時間の中でどれくらい直接的な製造に関わっているか”です。通常、製造業では100%の稼働率は現実的ではないため、目標とする稼働率を設定します。

稼働率の定義として、稼働率は以下の計算式で表されます。

実稼働時間とは、休憩やミーティング、設備のメンテナンスなど、直接製造に携わっていない時間を除いた実際の作業時間のことです。

製造業では、製造や組立などの作業に関しては80〜85%、設計・開発領域では75~80%の稼働率を目指すのが一般的です。

この稼働率を一つの目安とし、直接業務以外の作業改善の実施や受注増加による稼働の増加を目指します。

通常であれば、休憩やミーティングなどの時間を集計し、正確に稼働率を算出するところですが、作業実績の記録をつけることはもちろん、集計作業も含めて日常的な管理作業に時間を要することが多いため、弊社では概算で定めることをお勧めしています。

正確に原価を知ろうとするあまり、管理作業の工数を増やして稼働率を下げたり、固定費の人件費を増やしてしまったりしては、目的とする「利益を正しく得る」から離れてしまい本末転倒です。

次章では、これらのデータを基にチャージ金額を計算する方法について解説します。

チャージ金額(時間当たり工賃)の計算

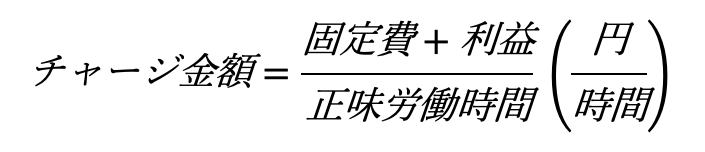

製造業において、チャージ金額は、製品やサービスの価格設定において重要な役割を果たし、固定費や利益をカバーするための基礎であり、適切なチャージ金額を設定することは、企業の収益性を確保するために不可欠なものですが、これが正しく計算できていない企業が多いこともまた事実です。ここでは、固定費と利益を考慮したチャージ金額の計算方法と、単位時間あたりの必要な稼ぎ分の算出方法について解説します。

(固定費+利益)÷正味労働時間の計算方法

チャージ金額の計算は、まず固定費と必要な利益を合算し、それを正味労働時間で割ることで求められます。具体的な計算手順は以下の通りです。

まず、決算書などから年間の固定費を集計します。固定費には、人件費、水道光熱費、設備の減価償却費などが含まれます。上述の変動費と固定費の内容をご参考になさってください。

次に、企業が目標とする年間の利益額を設定します。これは、たとえば借入金の返済や将来の投資のための内部留保の確保など、経営計画やビジネス目標に基づいて決定します。

そして、固定費と利益を合計して、材料費や外注費などの変動費を差し引いた粗利でカバーすべき総額を求めます。

ここで、先ほど計算した正味労働時間を使い、以下の式でチャージ金額(単位時間あたりの必要な稼ぎ分)の計算をします。

このようにチャージ金額を求めることで、各作業時間に対してどれだけのコストをカバーする必要があるかが明確になり、価格設定の根拠が明確にできることや、コスト管理レベルが向上することとともに、何より利益確保の確実性が高まり、経営計画に沿った収益管理が可能になります。

次章では、作業見積もりと価格計算の具体的方法について詳しく解説します。

作業見積もりと価格計算

製造業において、正確な作業見積もりと価格計算は、コスト管理と利益確保および拡大に向けた改善活動において非常に重要です。ここでは、作業時間の見積もり方法、チャージ金額を掛けた価格の計算方法、そして見積もりと実作業時間の差異の監視と管理について解説します。

作業時間の見積もり方法

作業時間を正確に見積もることは、価格設定の基礎となりますが、経験則などの暗黙知で行われていることも多くあります。必ずしも暗黙知が悪いということではありませんが、頭の中ではおおよそ以下の要素で作業時間を見積もっていると思いますので、ここで言語化しておきます。

要素①:過去のデータの活用

過去の作業実績データを収集し、同様の作業にかかった時間を参考にします。これにより、より正確な見積もりが可能になります。

要素②:標準時間の設定

作業工程ごとに標準時間を設定します。たとえば、部品Aの加工に通常かかる時間を基に標準時間を設定します。

要素③:作業手順の細分化

作業手順を細かく分け、それぞれの手順にかかる時間を見積もります。これにより、見積もりの精度が向上します。

要素④:実地調査

実際に作業を行っている現場を観察し、作業時間を計測します。これにより、理論と実際のギャップを埋めることができます。

要素⑤:作業者の意見を反映

現場の作業者から直接意見を聞き、実際の作業時間や問題点を反映します。現場の知識を活用することで、見積もりの精度が上がります。

こうした作業見積もりに関しては、工程の定義や工程管理とも密接に関係しているため、こちらの記事の参考にしてみてください。

>>製造業運営の極意!~原価管理と工程管理で生産効率を最大化~

>>生産管理は工程管理でうまくいく!~製造業の生産管理のコツ~

チャージ金額を掛けた価格の計算方法

正確な作業時間を見積もった後は、チャージ金額を用いて価格を計算します。

前章で算出したチャージ金額を確認し、見積もった作業時間を確認し、チャージ金額に作業時間を掛けて、変動費と合わせて製品の価格を算出します。

材料費などの変動費に関しては、調達や手配にかかる管理工数を踏まえて、10~20%を上乗せしても良いでしょう。

結果的に算出された価格と市場価格などの相場を比較していただきながら、調整は必要になります。

また、ここでは以下のケースが考えられます。

・計算した価格が、相場価格や既存価格と開きが大きすぎる

・既存価格が大幅な赤字だと計算されてしまった

・製品1個当たりの作業時間がうまく計算できないため価格が算出できない

こうした場合は、各企業のビジネスモデルや原価構造および業務プロセスの確認が必要となる個別の対応となります。遠慮なく弊社にご連絡ください。

この記事では、計算がある程度できたと仮定してお話を進めていきます。

見積もりと実作業時間の差異の監視と管理

前章までで作業や価格の見積もりをしましたが、仕入れ価格や外注価格の変動も含めて、実際の生産活動には差異が生じることがあるため、その差異を監視し、管理することが重要で、これがいわゆる原価管理活動だと捉えていただいて良いです。

原価管理活動には以下の内容を含んでいます。

原価管理活動①:仕入原価や外注費、作業時間の記録

実際の生産活動にかかっている経費や作業時間を詳細に記録します。これにより、見積もりとの差異を明確に把握できます。作業日報などによる時間の記録は勤怠管理だけでなくこの原価管理の場面で活用されます。

原価管理活動②:差異の分析

見積もりと実作業時間の差異を分析し、その原因を特定します。結果として、作業手順の見直しが必要な場合や、作業者のスキル向上が必要な場合があります。また、価格の見直しの必要があるかもしれません。

原価管理活動③:フィードバックの実施

差異の原因を踏まえて、見積もり方法や作業手順を改善します。これにより、次回の見積もり精度が向上するとともに、リピート品の継続受注であれば、価格交渉の準備もできます。生産現場でできることとして、標準時間内で作業を実施するための改善策を検討することも可能です。この改善活動は、原価管理を行わなくてもできるように思われますが、実際にはそうでもありません。原価管理を正しく実施しているからこそ、定量的な目標値を定めることができるのです。目標のない改善は従業員のモチベーションを下げる要因にもなりますので要注意です。

原価管理活動④:定期的なレビュー

定期的に見積もりと実作業時間の差異をレビューし、継続的な改善を図ります。これにより、長期的なコスト管理と利益確保が可能になります。たとえば、材料価格やエネルギー価格の値上がりがあった場合に、以前と比べてどのくらい自社が利益を圧迫されているのかが明確にできれば、それだけ価格交渉もスムーズに行うことができます。価格交渉に関しては、こちらのページも参考にしてみてください。

>>サプライヤー必見!元請け企業との価格転嫁交渉で勝ち抜く戦略

製造業の平均的なチャージ金額と相場

一般的に、製造業のチャージは、1時間あたり4,000~6,000円程度がひとつの目安とされています(分単位にすると、1分あたり65~100円前後)。

ただし、実際には、1時間3,000円台から1万円以上まで、チャージ金額には大きな幅があります。

たとえば、設備をほとんど使わず、人が行う作業中心の作業(例:納品先の構内での作業、組立など)は、チャージが低くなる傾向があります。

また、高額な機械設備を使った加工業や、研究開発を伴う技術提供型の作業は、チャージが高くなりやすいです。

さらに、原価の絶対的な価値よりも、交渉力による相対的な価値で決まる部分も大いにあります。

チャージ平均のトレンドと改善の方向性

製造業のチャージ平均には上がる、下がるという明確なトレンドはありません。

近年の製造現場のトレンドでは、「省力化」「省人化」がキーワードになっています。

自動化、ロボット化を進めれば、人の関与を減らしつつ、短納期対応や品質安定化にもつながります。

また、人の労働時間には限界があるのに対して、設備は長時間稼働させるほど、1時間あたりのコストを下げることが可能になります。たとえば、1日8時間稼働の設備を16時間稼働させれば、単純計算でマシンチャージは半分になります。

こうした取り組みは、単価をただ下げるのではなく、価値につながるコストダウンを実現する鍵でもあります。

チャージ金額が安いから良い、高いから悪い、ではありません。どんな価値を、どんな体制で提供しているか?を見極めることが重要です。

どちらかが不満を抱え続けるような取引は長続きしません。発注する側も受注する側も、適正なチャージを理解し、納得のいく取引を目指しましょう。

まとめ

いかがでしたでしょうか。

製造業において、原価管理は企業の収益性を確保するために欠かせない要素であり、原価管理を適切に行うことで、製品の価格設定が明確になり、コスト削減の具体策を見つけやすくなります。

変動費と固定費の区別、労働時間の正確な算出、チャージ金額の適切な設定は、経営の根幹に関わる重要な部分です。

今回の記事では、製造業における原価管理の初級編として、基本的なステップを解説しましたが、まずはこれだけでも十分だと考えています。

原価管理を改めてきちんとやっていこうとお考えの企業様は遠慮なくご連絡ください。

「こんな基本的なことも分からないなんて恥ずかしい」

「初歩的な質問をしたら呆れられるんじゃないか」

「従業員20人もいない数人の企業だけど対応してくれるのか」

こんな心配は一切無用です。

多くの企業で原価管理が正しくできていないのが現実ですから、きちんとご理解・納得されたうえで自走できるようになるまで伴走いたします。

原価管理の良いITツールがあれば紹介しますし、なければExcelベースでも一緒に作り上げます。

これは、弊社が財務会計に関して専門ではなく、“現場が分かる原価管理”を重視しているからこその特徴的なサービスでもあります。

原価管理をしっかりと実行し、企業の経営力をさらに高めるために、継続的な学習と改善を一緒に行っていきましょう。

関連記事はこちらから

製造業の業務改善コンサルティング~見積もり作業標準化の事例~

お客様の声のご紹介

お客様へのインタビュー動画をご紹介しています。お気軽にご相談いただけますと幸いです!